我が家はパナソニック ホームズでおうちを建てました。もちろん住宅ローンを借りています。

さて住宅ローンの返済の仕方は、2種類あるのを知っていますか?

- 元利均等返済(毎月支払額が一定)

- 元金均等返済(元金+利息分の支払い)

でも我が家はあえて「変動金利×元金均等返済」にしました。

そもそも…

もし固定金利型を選択したのであれば、元利均等返済で間違いありません。

固定金利を選ぶ方は安定志向のはずなので、毎月返済額が一定の元利均等返済と非常に相性が良く、家計も管理しやすいからです。

変動金利型を選んで元利均等返済にしたとしても、低金利の[st-date]年現在であれば、なんら問題ありません。とっても無難な選択です。

支払い総額で見ても、元金均等と元利金等では数十万円しか違いがないからです。(ただし、金利が上昇しなかった場合。)

ではなぜ我が家はあえて元金均等返済を選んだのか、まとめます。

借り入れ金額と年数、適用金利は、わが家の返済計画とは異なります。わかりやすくキリの良い数字にしています。

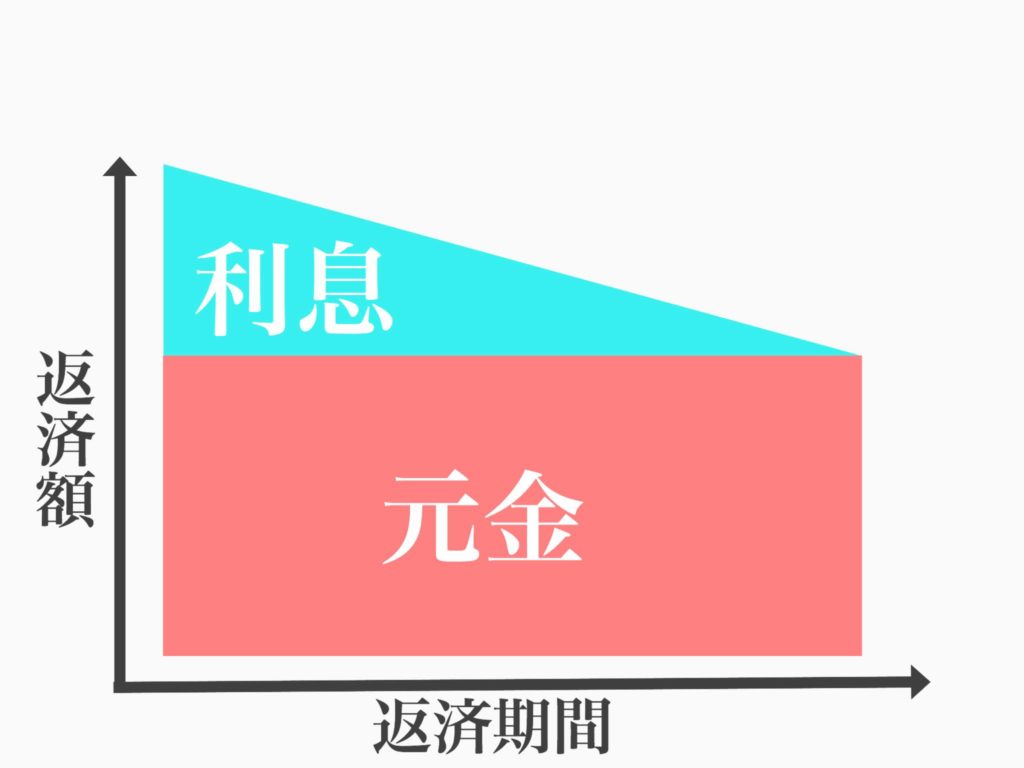

住宅ローンの元金均等返済の特徴とメリット

住宅ローンを返済するにあたって、元金に上乗せして利息を支払っていくのが元金均等返済の特徴です。

元金均等返済にすると、返済し始めの最初の頃は月々の返済総額が多くなってしまいます。

逆に、元金が減りやすいので、返済総額を抑えられるのがメリットでもあります。将来の月々の返済金額は、少しずつ減っていくことが期待されます。(金利上昇がなかった場合)

変動金利の救済ルールが非適用に…?住宅ローンで元金均等返済を選んだ際のデメリット

元金均等返済のデメリットとして、変動金利における以下のルールが適用外です。

- 125%ルール

- 5年ルール

↑これらのルールは、急激に金利上昇した場合でも、返済額を一定に保ってくれるという安全策です。

ですが、実際は利息を多く返して元金が減らない現象を起こしているだけという点に注意が必要です。

変動で借りた場合は、金利上昇のチェックは欠かさずにしておくべきですね。

元利均等と元金均等の返済総額の違いは? 金利が低ければそれほど差はないけれど…

3000万借入れ、当初の金利が0.5%としたときのシミュレーション

- 元利均等の場合の利息分…2,312,288

- 元金均等の場合の利息分…2,256,080

約56,000円の違いで、元金均等の方が利息が少ない。

たったこれだけの違いなので、最近は元利均等返済が主流です。

3000万円借入れ、当初の金利が1.5%としたときのシミュレーション

- 元利均等の場合の利息分…7,272,768

- 元金均等の場合の利息分…6,768,600

その差は50万円になります。

金利が高いとその差はけっこう大金ですね。(というか、1%上昇すると利息負担分ヤバイですね…)

実際は、現在の変動金利が0%台なので影響は少ないですが、将来少しでも金利が上昇することを考えると、元金を確実に減らしておきたいという考えがありました。

住宅ローン控除を最大限受けるため、当初10年間は繰上げ返済しない予定→元金均等返済で元金だけは確実に減らしたい

元金を減らすなら、繰上げ返済が有効ですが、わが家では当初10年間は繰上げ返済はする予定はありません。

理由は、10年間住宅ローン控除枠が年末残高の1%使えるからです。

現在のネット銀行の変動金利が0.5%だと考えると、1%の住宅ローン控除の恩恵を受けておいたほうがおトクですよね。

急な金利上昇がない限り、繰上げ返済はせず、貯蓄をしっかりとしていく予定です。

3000万円を0.5%で借りたとき、10年後のローン残高は?

- 元利均等の場合…月々返済額 89,756円(ローン残高 20,495,570)

- 元金均等の場合…月々返済額 91,701円(ローン残高 20,000,040)

10年後には、毎月の差額が2,000円まで縮まります。さらにローン残高はすでに50万円もの開きが出るんですよ!

(金利が当初から変動せず、繰上げ返済をしていない想定です。)

現在も10年後に1,000万円ぐらい繰上げ返済するために、家計をやりくりしています。

固定資産税の軽減期間である当初3年間は、家計のやりくりに少し余裕がある可能性が高い

元金均等返済のデメリットの1つに、最初のローン返済の金額が増えてしまうという点があります。

例えば、3000万円を30年ローンで借りる場合を考えてみると…(金利0.5%を想定)

- 元利均等返済…(1ヶ月目)89,756円、(2ヶ月目)89,756…….

- 元金均等返済…(1ヶ月目)95,833円、(2ヶ月目)95,798…….

↑以上のような返済額となり、毎月の差額は元金均等返済の方が6,000円程度増えてしまいます。

ただ、固定資産税が3年間減税措置があるので(長期優良住宅の場合は5年)、固定資産税を払わずに済んだ分、返済にまわると考えています。

子供にお金がかかるのは主に高校生以降(あと10年)。それまでに月々返済額を抑えたい

我が家には子供が2人いますが、新築当初はまだ未就学児でした。

小中学校の間は、特に私立のお受験などは考えていないので、教育費が本格的にかかるのは高校生前後からではないでしょうか。

上の子が高校生になるまで、約10年あります。

その間に住宅ローンの元金をしっかり減らしつつ、子供が大学か専門学校に行く頃には学費をメインに出せるようにしておきたいところですね。

\支出の見直しと返済計画を考える/

現在はダブルインカムだが、将来親の介護など発生すると妻の収入が不安定になる可能性も

我が家の場合、現在は妻の私も働いているので収入があります。それもあって、最初は多少返済額が増えてしまっても耐えられる家計があります。

しかしながら、将来どんなライフイベントが、どのタイミングで起こるかは、予測できるものもあれば、予測できないものもあります。

特に、両親の介護問題は深刻です。

万が一、どこかのタイミングで在宅介護にでもなってしまったら、収入が激減してしまう可能性があります。

子育ては先を予測できますが、介護は終わりが見えません。w

だとすると、夫婦お互いの両親が健康なうちに、ガツガツとローンを返していった方が気がラクです。

特に夫婦でペアローンにしている場合は、この点で注意が必要ですよね。

持ち家にはランニングコストがかかることも忘れずに! 将来のリフォーム・修繕費を考えると最初のうちにできるだけ返済めどを立てたい

戸建て住宅の場合、アパート暮らしと比べると光熱費が増す可能性があります。

また賃貸と違って、修繕なども自分たちで負担しないといけないので、ある程度将来の修繕費用を貯めないといけませんよね。

その点、我が家はパナソニック ホームズのおうちを建てたのでランニングコストが安く済みそうです。

- 外壁の塗り直し、張り替えの必要なし、屋根も同様

- 木造に比べて火災保険が安い

- ゼロエネルギー住宅(ZEH)で電気代の年間収支がゼロの予定→実際かかった電気代の推移はこちら

- 全館空調導入で、冬の灯油代の負担がなくなる

考えられることとすれば、10年後にソーラー発電のパワコンの寿命がきてしまいそうなことと、蓄電池の寿命がきてしまいそうなことでしょうか。

水回りのリフォームは15〜20年後まで大丈夫と考えれば、最初はローン返済に専念できそうです。

住宅ローンの返し方ひとつ取っても、意外と奥が深いものですね。

ぜひライフスタイルと家族の資金計画をよく考えて、返済計画を考えてくださいね。

コメント