我が家はパナソニック ホームズでおうちを建てました。

自己資金(頭金)は1,000万円用意しましたが、到底足りるわけもなく、住宅ローンにお世話になっています。

わが家の住宅ローンの契約内容

- 住信SBIネット銀行

- 全額変動金利(契約時0.42%)

- 元金均等払い

- 年間100万円返済(月83,333円+利子分)

- 旦那の年齢が65歳のときに完済するように期間設定

- ボーナス払いなし

- 事務手数料2.16%(消費税8%時)支払い、保証料なし

- 団体信用生命保険加入

- 全疾病保証付

- ハウスメーカー提携ローンにて契約

ちなみに借入金額は3,000万円以下です。

ではなぜ住信SBI銀行を選んだのか?というと、

- 金利がダントツ安かった

- ハウスメーカー提携ローンが使えて手続きが楽チンだった

- 繰上げ返済は1円単位でいつでも無料、ネットから手続きOK

- 希望額満額の融資がおりた

…と言ったところが、主な理由です。

他にも地銀に仮審査を出しましたが、変動金利の金利差を考えると旨味がなかったのでやめました。

この記事では、住信SBIネット銀行の住宅ローンを選んだ理由を詳しく説明ながら、注意点についてまとめます。

住宅ローンも比較が大事

ネット銀行は住宅ローン金利が低いのが最大のメリット! 我が家の変動金利は契約時0.42%

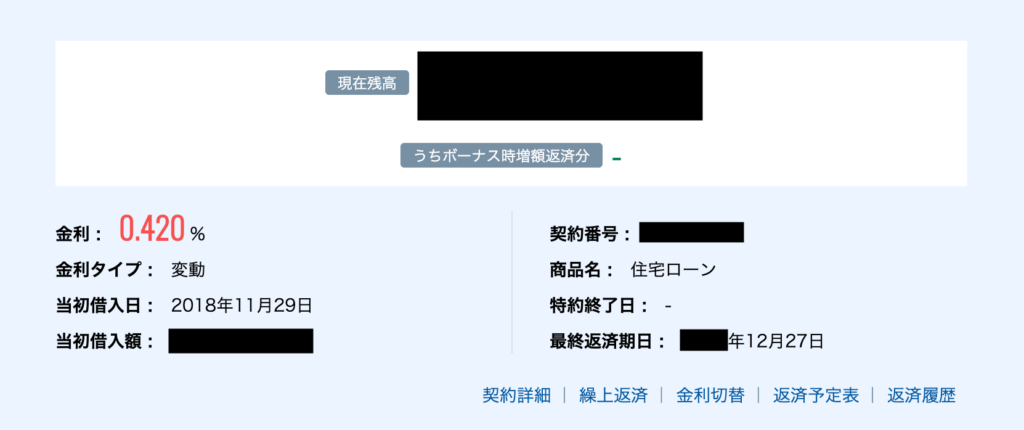

黒塗りばかりで申し訳ないんですが、我が家の借入状況のスクリーンショットです。

正直、契約する前はこの金利を聞いて「ウソでしょ〜、話盛ってるでしょ〜」と思っていましたが、本当に0.5%切りました。

ということで、非常にありがたいことに、借りてしまえば金利分はほぼ気にせずに返済できています。

▼ただし、変動金利は金利が低い代わりに借主にデメリットもあるので注意してくださいね

給与振込は違う銀行でも送金手数料とか大丈夫なの?

地味に気になったのは、住信SBIネット銀行で住宅ローン返済をする際に、決済口座にどうやってお金を入れればいいの?という点でした。

そんな悩みは住信SBIネット銀行の「自動定額入金サービス」という無料の送金システムが解決してくれました。

毎月「5日」または「27日」に指定の金額の引き落としをしてくれて、4営業日後に自動でSBI銀行の決済口座に入金してくれるサービスです。

我が家では25日が給与振込日なので、27日の引き落としに設定し、翌月分の住宅ローン引き落とし資金として自動で準備しています。

メリットばかりのネット銀行でみんな借りればいいのでは?…

とある月の返済予定です。

我が家は元金均等返済という、「元金+利子」で支払う方式で住宅ローン返済(→元金均等返済とは?)をしていますが、毎月の金利分は1万円に満たないです。

最近では、住信SBIネット銀行に限らず、「じぶん銀行」「楽天銀行」などでも、金利の低さが魅力で人気を集めています。

↑こんないい条件なので、「みんなネット銀行系で借りればいいじゃん!」と思いますよね。思いませんか?

でも、そうはうまくいかないのが現実です。

我が家が住信SBI銀行で住宅ローンを組めたのは、「ハウスメーカー提携ローン」の恩恵が大きかった

まず、ネット銀行で住宅ローンを組む場合は、対面での取引ができません。

聞いただけで、イヤになる人はいませんか?

もともと住宅ローンの知識が豊富ならまだしも、右も左もわからない場合には負担が大きすぎます。

くわえて家づくりを並行して行なっているわけで、仕事もしながらどこまで自分でできるのか?という世界です。

でも我が家の場合は、提携ローンという仕組みを利用しています。

パナソニック ホームズと住信SBI銀行が提携していて、ハウスメーカー経由で住宅ローンの申込ができるイメージです。

だって、間取りや仕様ぎめの合間をぬって、ついでに住宅ローンの書類の準備もできますからね。

パナソニック ホームズに決める前に、他のハウスメーカーとの交渉もしていましたが、提携ローンがないと普通の銀行で借りるようになり、金利負担が増加してしまうのがネックでした。

シミュレーションしてみると、金利が0.5%〜1%違えば返済総額に数百万の差が出ます。でも提携ローンがなければ、自分で手続きをやらなければいけないし…

結果、パナソニック ホームズに決めた理由の1つに、住信SBI銀行の提携ローンを使えたことも大きく影響しました。

ネット銀行は審査が厳しめ! 希望通りの内容で住宅ローン審査が通るとは限らないので注意

ネット銀行の場合、対面で取引するわけではありませんよね。

- 自己資金があまりにも少ない(満額借りようとしている)

- 転職歴が多い、転職したばかり

- 建築予定地が担保に取りづらい(接地道路が狭い、実家の敷地内など)

- 団体信用生命保険には加入必須…だけど健康状態に不安…

信用情報のブラックとかグレーを抜きにしても、審査が厳しめだそうですよ。

住宅ローンを借りる本人だけの問題ではなくて、土地などの審査でうまくいかない場合も多いようです。

我が家が住信SBI銀行の審査に通った理由として考えられること

- 頭金を十分に用意していた

- 借入希望金額が、収入に対して妥当だった

- 旦那が会社員で、転職歴がなかった

- 旦那の健康状態に問題なかった

- 建築予定地は分譲地で、特に担保として問題なかった

- 個人信用情報がきれいな状態だった

- 車のローン、奨学金などの他の借入がなかった

などが考えられます。

事務手数料の2%が借入総額に対してかかる…借入金額が大きいと出費が大きく、将来繰上げ返済しても、借り換えしても返ってこない

ネット銀行の住宅ローンの特徴は、契約の事務手数料が「借入金額×2%前後」で設定されている点です。

例えば3,000万円借りたら、60万円の事務手数料が最初にかかるわけです。大きいですよね。

その代わりとして、保証料がかかりません。普通の銀行だと、金利+保証料率0.2%などと設定されている場合が多いです。

もし、早期に繰上げ返済の計画があったり、借り換えの計画をした場合を考えると…

- 事務手数料は、最初に支払うものなので、以降返してもらえることはない

- 保証料は、ローン残額がなくなれば、以降かからない

なので、短期で住宅ローンを完済したり、借り換えする場合は、もしかしたらメガバンクや地銀の住宅ローンの方がおトクな場合もあります。

この辺は、「絶対おトクに借りたい!」ということであれば、比較してみないことにはわかりません。

住宅ローンも比較が大事

ネット銀行で借りられればおトクだけど、建築会社や勤務会社との兼ね合いもあるのでよく考えてみて

たまたま我が家は、パナソニック ホームズの提携ローンが住信SBI銀行だったのでラッキーでした。

でも例えば、地元工務店で建てる場合などは、工務店の取引先銀行の関係で、「この銀行で住宅ローンお願い」というパターンもあると思います。(そんなときは、きっと金利の割引もがんばってくれるかも?)

また、旦那さんなどの勤務会社の関係で、ろうきんの住宅ローンがおトクに利用できたりする場合もあるので、一概に「住宅ローンはここがおすすめ!」ということはありません。

コメント