我が家はパナソニック ホームズでおうちを建てました。

土地からの購入、完全注文住宅だったので、それなりにお金がかかりました…。もちろん、しっかり資金計画をして、ハウスメーカー選びをして、間取りもしっかり考えたので、納得の買い物ではありましたが。

お金の赤裸々な話は、どうも身の回りの人様には聞きにくいですよね。

ということで、インスタグラムのアンケート機能を使って、以下の3つの質問について、ざっくりとしたアンケートを取ってみました。

- 頭金に用意した金額

- 住宅ローンで借り入れた総額

- 住宅ローンの総額は、年収の何倍ぐらいか

簡易的なアンケートなので、あくまでも参考までではありますが、とても等身大の回答が集まったんじゃないかな?と思います。

調査の概要

- ストーリーズ機能を使用

- 全体公開アカウントなので、フォロワーさん以外も回答

- 回答可能数は、1アカウントにつき1回まで

- 土地相場、建物相場などは考慮していない。あくまでも総額

- フォロワーさんのユーザー層は女性が多く、「25~34歳」が最多。次いで「35~44歳」

- 返済期間は考慮していない

このインスタアンケートから、住宅取得のお金について考えてみます。

まずはインスタアンケート結果から! 住宅取得のお金について、それぞれ1,000人ほどに回答いただきました

それでは、3つのアンケートの結果から見ていきます。

ココに注意

緑色のチェックが付いているのは、我が家の答えです。

住宅ローン事情のアンケート結果…借入総額と年収の何倍かについて

最初に流したのは、住宅ローンについてです。

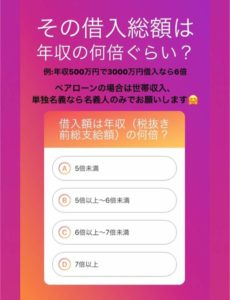

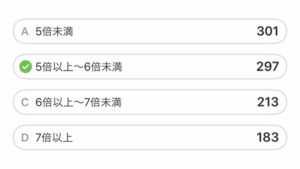

年収いくら?って聞くのは、さすがに答えにくい方も多いかと思い、「年収の何倍の借入か?」という質問の仕方にしてみました。

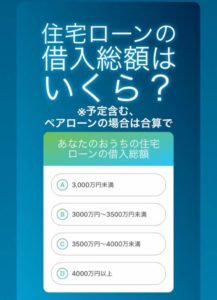

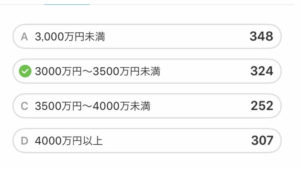

住宅ローンの借入総額はいくら?(回答数1,231人)

どの項目もまんべんなく多い結果になっていますが、「3,000万円〜4,000万円未満」が特に多いですね。

借入総額は年収の何倍ぐらい?(回答数994人)

年収をベースに借入額を考えると、6倍未満が半数以上を占めています。

自己資金(頭金)に関するアンケート結果

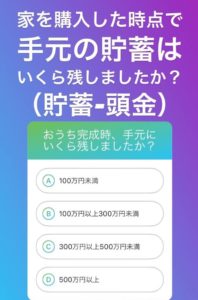

住宅ローンのアンケートを流したあとに、頭金についてのアンケートを出しました。

頭金を多く入れて借入総額を抑えているのか、もしくはフルローンに近い金額を借りているのかを調査したかったからです。

頭金はいくら準備した?(回答数1,160人)

頭金についても調査結果は、ダントツ200万円未満が最多になっています。

貯蓄-頭金の残額は?(回答数988人)

金利が低い時代なので、最低限の現金だけ出して、あとは住宅ローンでまかなうというスタンスの方が多いのかもしれませんね。

[st_af id=”3935″]

住宅購入にあたり「頭金(自己資金)」の金額は大きい方がおトクなのか?→そうとは限らない

インスタでお金に関する質問でいただいた中で、

教えて〜!

住宅購入の際に頭金は多く出した方がおトクでしょうか?

…という悩みを多くいただきました。

私の両親が家を建てた時代は、銀行の住宅ローンの貸出金利が4~5%という時代でしたので、「頭金は多くないと大変」というイメージがありました。

でも最近では、変動金利なら1%を切る超低金利ですし、住宅ローン控除を10年間(増税後は13年間)にわたって年末ローン残高の1%が戻ってくる仕組みになっています。

ただし、手元現金があまりない状態で家を購入するのは無謀

ひとつ注意しなければならないのは、家計の貯蓄が100万円未満の状態で住宅購入するのは、自分のおうちの首を締める可能性があるので、やめておくべきです。

そんなこともありますので、頭金=貯蓄という考えだと、家計が回らない可能性があるので、余裕を持った資金計画が必要ですよね。

土地+建物の総額の80%までを住宅ローンの借入金にできるのが理想→精神的にも◎

住宅ローンの借入総額の理想は物件総額の80%と言われています。

理由は、銀行の審査で有利になるからです。

頭金ゼロであっても貸してくれる銀行はもちろんありますが、金利などを比較しておトクなところを選びたい!という希望があれば、総額の80%ぐらいまでを目安にしておけば安心です。

フラット35は、自営業OKや団信未加入OKなど受け皿が広いメリットがありますが、全期間固定金利になりますので、返済総額を比べるとびっくりするぐらい差が出る可能性があります。

▼変動金利と固定金利…どっちがいいか迷っている方は、こちらの記事もどうぞ

年収から見る借入額の目安のベストは、6倍未満〜ただし、年収によっても差が出るのであくまでも目安

年収で考えたときの借入総額を考えると、理想は5~6倍と言われています。

ただし、借入するときの年齢、年収額で注意点があるので、一概には言えません。

同じ年齢だとした例

- 年収が400万円未満だとすると、年収の7倍以上の住宅ローンはけっこう厳しい

- 年収が800万円以上と仮定すると、年収の7倍以上の住宅ローンでも返せる可能性が高い

年収に対して同じ7倍の住宅ローン総額であったとしても、手取りに占める生活費の割合が変わってきますよね。

収入が多ければ、家計の余剰資金も多いはずなので返済額が多くても耐えられますが、そうでないと生活費を削るようになってきます。これでは夢のマイホームでの生活が苦しいものになりかねません。

もし若くして住宅ローンを組むならフルローンでもいいかもしれませんが、30代後半以降にさしかかっているのであれば、ある程度頭金を用意しておかないと、返済期間終了が65歳を大きくオーバーしてしまう可能性があります。

あなたのおうちの住宅ローンの妥当な「年収負担率」を考えてみよう→25%未満がマスト

最後に、無理のない住宅ローン返済には「年収負担率」という考え方があります。

年収負担率の計算式

年間返済額÷額面年収×100

例えば、

- 年間返済額100万円

- 年収500万円

…の家計だったら、年収負担率は20%です。

年収負担率が低ければ低いほど、住宅ローンが家計に与える影響が少なくなります。

逆に25%に近づくほど、住宅ローンが家計を圧迫する可能性があることを忘れてはいけません。年収負担率が高い家計では、安易に変動金利を選ぶのは避けた方が良いと考えます。→詳しくはこちら

ちなみに我が家の場合の年収負担率は、頭金1,000万円を出しているおかげか15%ぐらいなので、家を建てても生活水準は変わらずに済みました。

住宅ローンで返せる額を決定するなら、

- 年間に返せる無理のない金額を考える

- 住宅ローンの借主が65歳までに完済することを見越して返済年数を考える

- 年間返済額×返済期間で総額を出す

というステップを踏むことで、無理のない返済計画が立つので考えてみてくださいね。

[st_af id=”3935″]

コメント