我が家はパナソニック ホームズでおうちを建てました。

土地と建物を購入し、

- 土地→現金一括払い

- 建物→住宅ローン

…という感じで購入をしました。

引き渡し前後の流れ

- 2018年の年末調整はいつも通り終了

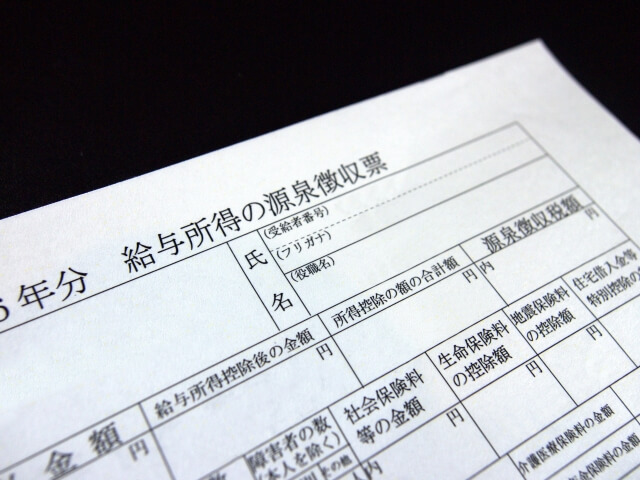

- 「源泉徴収票」を大切に保管

- 2018年12月初旬 引渡し

- 住宅ローン実行

- 住民票を新居に移動「住民票取得」

- 借入銀行に住所変更手続き

- 2018年12月中旬 建物の登記完了

- 法務局に出かけて「登記事項証明書」を請求

- かけこみでふるさと納税をおこなう

- 2019年1月 住信SBIネット銀行から借入金の「年末残高証明書」が届く

- この時点で確定申告書類以外の書類が揃う

- 2019年2月 確定申告の必要書類を集めて手続き準備→提出

- 2019年3月 所得税還付金が指定口座に入金 終わった♡

↑こんな感じで手続きが進みました。

なお、1年目だけ確定申告で対応しますが、2年目以降からは勤務先の年末調整で対応できるようになるので楽チンです。初年だけがんばりましょう!

この記事では、我が家が住宅ローンを借りて初めておこなった「ローン減税のための確定申告」についてまとめます。

住宅ローン減税とは

- 借入額残高の1%分を上限に所得税を控除してくれる

- 所得税で控除しきれない分は、住民税から控除

- 最大で年間40万円(長期優良住宅の場合は50万円)が10年間

- 2019年10月以降(2020年12月31日までに入居)の売買契約の場合は、13年間に延長

住宅ローン減税を受けるには、いろいろと条件があるので注意しましょう。

- 床面積50平方メートル以上など制約あり

- 住宅ローンの返済期間10年以上

- 取得日から6ヶ月以内に入居

- 控除を受ける年の合計所得が3,000万円以下など

詳しくは国土交通省の「すまいの給付金」制度概要ページもチェックしてくださいね。

もしどうしても「自分で確定申告をするのが難しい」ということでしたら、【税理士ドットコム】![]() というサービスを利用すれば無料で相談もできます。

というサービスを利用すれば無料で相談もできます。

場合によっては、手続きをそのままお願いすることもできますよ。

住宅ローン減税の確定申告のために用意した必要書類まとめ

- 新住所の住民票(コピー可)…市町村役場

- 登記事項証明書(原本)…法務局

- 借入金の年末残高証明書…住宅ローン借入先の銀行

- 売買契約書の写し…不動産会社・HMなど

- 源泉徴収票…勤務先

- 確定申告書&計算明細書…国税局HP

ココに注意

確定申告では「マイナンバーカード」or「通知カード+免許証等」が必要になります。こちらも住所変更を忘れずに。

手続きの流れのイメージ

- 引渡しとともに、すみやかに住民票を移しに役所へGO

- 同時にマイナンバーカード(or 通知書)の住所変更をしてもらう

- 新住所の住民票を複数枚GET←なんかいろいろ使う

- 住宅ローン借入銀行の住所変更の手続き(忘れてしまうと、残高証明書が旧住所宛になってしまい請求し直しになる可能性あり)

- 司法書士さんに建物の登記をすすめてもらう

- 登記完了したら、登記事項証明書を法務局へ取りに行く

- 源泉徴収票の収入額を元に、確定申告書類作成

- 税務署に必要書類を提出

ざっとこんな感じでやりました。

確定申告書は、国税局の「確定申告書作成コーナー」で作れます。【印刷して書面提出する】で作れば大丈夫ですよ。

住宅ローン減税の確定申告を相談したい場合は?

- 毎年2月の所得税申告の時期になるとおこなわれる無料相談会に出かける

- 管轄の税務署に相談する

- 無料の税理士相談サービス【税理士ドットコム】など

を利用する

を利用する - ハウスメーカーの担当者に相談する

…などが候補として挙げられます。

会社員の場合で、税金の還付申告(住宅ローン減税・医療費控除・ふるさと納税など)のみの場合は、年が明ければいつでも手続きできますよ。(3月16日を過ぎてしまっても大丈夫です。5年間有効)

確定申告書類の必要書類一式の提出は、

- 管轄税務署に郵送

- 管轄税務署に持参

- 市町村役場で代理受領してもらえる場合は、最寄りの出張所などに持参

などで対応できます。

控えが欲しい場合

確定申告書類を印刷すると、「控え」も出てきます。ここに税務署の「収受」という受付印をついたものが欲しい場合は、「返信用封筒」を入れておくと送り返してくれますよ。

もし税務署に持参する場合は、その場でハンコがもらえます。

なお、収受印入りの控えは、なくても困ることはほぼありません。(絶対とは言えないけど)

住宅ローン開始の年の会社員の年末調整は特に何もせず〜地震保険加入の場合のみ注意

初めての住宅ローン減税を受けるときの、勤務先の年末調整で手続きすることは、特にありません。

年末調整でもらった「源泉徴収票」を大切に保管しておきましょう。

なお、のちの確定申告で源泉徴収票の原本を提出してしまうので、コピーを1部とっておくと、翌年のふるさと納税の計算などに便利ですよ。

▼住宅ローンを借りると「団体信用生命保険」に加入できるので、生命保険の見直しのチャンスです。補償が足りているか、掛け金を支払い過ぎていないかよく考えましょう。→簡単アンケート&【無料】保険相談でギフトがもらえる![]()

ふるさと納税をしている場合は、同時に確定申告するのを忘れずに〜ワンストップ納税制度は初年は使えない

もし初めて住宅ローン減税を受ける場合の同じ年に「ふるさと納税」をしていた場合。

▼「いくらできるか」などは、借入状況や収入によって異なるので、必ずシミュレーションをしましょう。

住宅ローン減税の手続きが無事完了すると、ほどなく国税局から通知ハガキが届く〜所得税分のみ指定口座に入金

確定申告書類の提出が完了して、1〜2ヶ月ぐらいすると「還付金」の通知が届きます。

ハガキが届いた後に、特に手続きの必要はありません。指定口座に入金になっているか確認するぐらいですね。

ちなみに、指定口座は一部ネット銀行などは選択不可なので注意しましょう。(住宅ローン返済口座と違う口座を指定しても大丈夫です。)

いくらぐらい戻ってくるの?…と思ったら、源泉徴収票を見てみてください。

「源泉徴収額」という欄に記載されている金額そのまま戻ってくる方が多いです。

3,000万円借りて、源泉徴収額が20万円の場合

仮に3,000万円借りていて、年末残高の1%の30万円の控除が受けられるとします。

源泉徴収額が20万円だった場合、

- 20万円は指定口座に入金(所得税分)

- 残り10万円は住民税から控除(手取りが増えるイメージ)

…になります。

支払う税金を上回る金額の還付はないので注意

住宅ローン減税は、支払う税金(所得税・住民税)の範囲の中で、差し引きしてくれる制度です。

極端な話ですが、税金の支払額が20万円の場合で住宅ローン減税を30万円分受けようと思っても無理です。

必ず住宅ローンを組む際は、

- 無理のない返済計画か

- 損の少ない住宅ローンを選択できているか

などをしっかり確認することが大切ですよ。

もし、住宅ローン減税の確定申告でわからないことがあれば、ぜひ税務署か税理士さんに相談してくださいね。

「自分で確定申告をするのが難しい」とお悩みでしたら、【税理士ドットコム】![]() というサービスを利用すれば無料で相談もできます。

というサービスを利用すれば無料で相談もできます。

ぜひ活用してみてくださいね。

コメント