我が家はパナソニック ホームズでおうちを建てました。

保険付きの住宅ローンを借りるなら、今支払っている死亡保障付きの生命保険の見直しをしなきゃ損だな…と、家づくり計画に先立って家計状況と保険を見直しました。←これ重要

家づくり開始当初の気持ち

「家を買う」ということは、購入金額もハンパないので、漠然とした不安におそわれました。

でも住宅ローンを借りることで、実は家計に良い影響があるんですよ。

- 団体信用生命保険(死亡保障なもの)が使える

- 8疾病保障(ガンなどの病気保障や怪我で働けない場合の保険)がつくことも

- 一定期間、住宅ローンの年末残高1%の税金控除が利用できる

- 返済計画が立てられるので、住居費以外の支出の見通しがしやすい

もちろん、団信に入るには「健康告知義務」があります。持病があると保障がつけられないか、条件付きになる場合があるので注意しましょう。さらに借りる銀行によって保障内容は全然違います。

もし、「借りられる金額を知りたい」「住宅ローンの保障を比較したい」といった場合は、比較見積もりをすることをおすすめします。[st_af id=”4980″]

うまく家計の見直しをすれば、保険料の負担額が減り、その分住宅ローン返済にあてたり、貯蓄にまわすことができるようになります。

家づくりには、お金の話は切っても切り離せません。めんどくさいからと目をそむけず、ぜひ自分や家族の保険の保障内容についてよく考えてみてくださいね。

保険会社のFPさんは、ライフプランのシミュレーション(生涯収支のグラフ化)をしながら、

- 現在の家計の収支(赤字や黒字)

- 将来、必要な出費の試算

- 必要な保障の確認

- 万が一のときに残された家族の家計の試算

…などを見せてくれながら、固定費や保障の見直しの提案をしてくれますよ。

ココに注意

保険の見直しは慎重に!

保険の見直しは、「既存保険の解約」と「新規契約」になります。加入時の年齢や健康上の条件で、保険掛け替えがうまくいかない場合があります。(中には掛け替えない方がおトクなお宝保険もあります。)

必ず、複数の保険会社を取り扱っている保険代理店で相談するようにしましょう。

[st_af id=”3935″]

ちなみに我が家が借りている住宅ローンは、住信SBIネット銀行です。(→我が家の住宅ローンについてはこちら)

▼わが家は旦那の保険見直しで浮いた掛け金分の一部を、妻の私の保障に充てました

今まで旦那が入っていた生命保険は、60歳まで1,500万円が支払われるタイプ→掛け金は年額で8万円弱

家を建てる前までに加入していた生命保険で見直し対象になったのは、定期保険タイプ↓(四角い形の保険と呼ばれています)でした。

- 60歳までの保障(途中の更新なし)

- 保険金額1,500万円(災害死亡時3,000万円)

- 加入時→独身

- 保険料→年払いで8万円弱(月にすると6,500円ぐらい)

- 掛け捨て

考えるべきポイントは、

- 1,500万円が支払われるのは60歳までで、それ以降はなくなってしまうこと

- 下の子が成人する頃、旦那はすでに60歳を超える

- そもそも加入した時点で結婚していなかったので、ライフプランが変わった

- 残された1,500万円で家族は暮らしていけるのか

中には「更新型」という年齢に応じて掛け金が上がってしまうタイプもありますので、保障内容をよく確認してくださいね。←会社にくる保険のおばちゃんがよく売ってるやつ(失礼)

1,500万円で残された妻と子供は生活していけるのか?

ここでよく考えたいのは、1,500万円って金額はどうなの?という点。

1,500万円ということは、年収500万円の人のお給料3年分です。300万円の人でも5年分です。

いくら家族の人数が減っても、子どもが成人するまでの10年〜20年で考えれば、全然足りません。

とは言え、掛け金は毎月に換算して6,500円かかっているわけで…もっと使える保険にしたいところ。

保険料の掛け金を抑えつつ、保障内容を充実させるのが見直しのポイント

つまり、住宅ローンと一緒に考えるべき保険で確認しておきたいことは、

- 月々の保険料の支払いを抑えることはできないか

- 残された家族が、生活していくのに足りる保障をつけられないか

…という点になります。

[st_af id=”4983″]

住宅ローンを借りるとき団信が付けられるなら、ローン残高分の死亡保障が付くのと同じ→既存の保険料負担を減らせるかも

なぜ家づくり(特に住宅ローンを借りる場合)と保険の見直しが重要かというと…住宅ローン残高分の死亡保障が付いたのと同じだからです。

ローン残高は年々減っているはずですが、向こう10〜20年ぐらいは、数千万単位の死亡保障が付くのと同じです。

とは言え、家のローン負担分はなくなっても、生活していくのにお金がかかるし、子供の学費もあるので、よく考えないといけません。

[st_af id=”3935″]

新たに収入保障保険に加入→年間の掛け金を3万円減額することに成功し、保障も年齢に応じて適した金額に

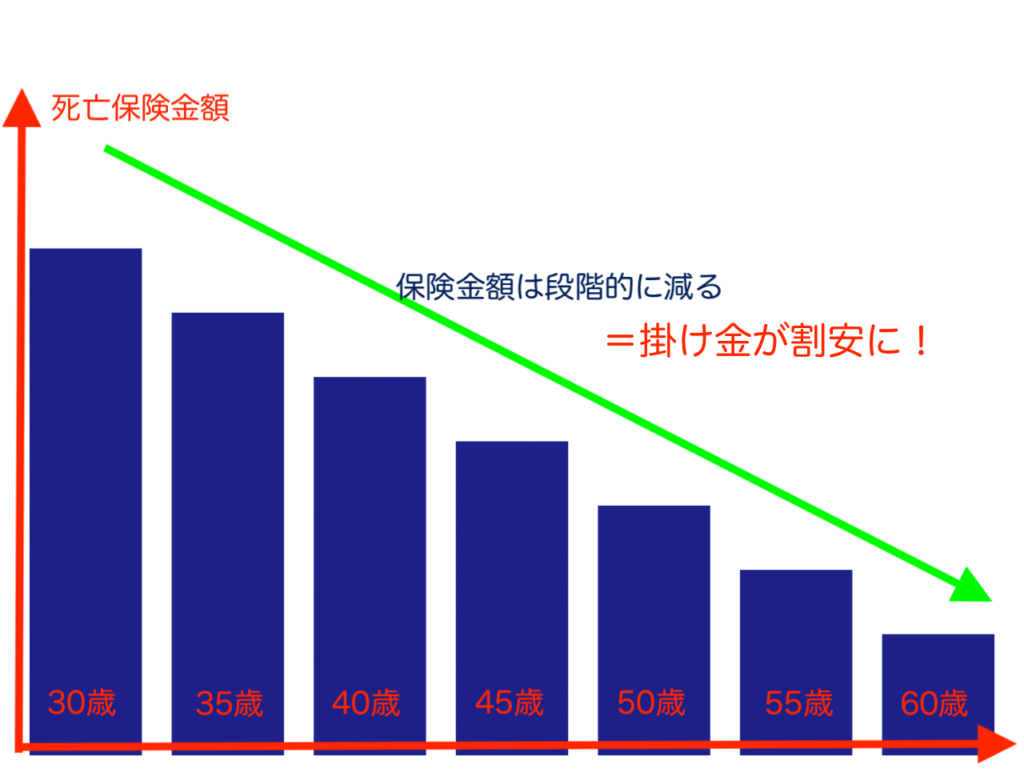

ということで、我が家では旦那の「収入保障保険(三角の形の保険と呼ばれています)」を契約することにしました。

こんな感じの保険です!

- 掛け金は年払いで47,000円に(年間3万円の節約に)

- 契約満了は65歳に設定(下の子の大学卒業年齢に合わせた→保障期間が5年伸びた)

- 若くして亡くなると4,000万円ぐらいから段階的に保険金が引き下げられ、満了時の65歳ごろだと100万円ちょっとの保険金(三角形の保険タイプ)

- 保険金支払いは一括も選べるが、月々の受け取りが可能に(生活費として使える)

- 掛け捨て

前に契約していた定期保険だと、

- 40代で1,500万円は足りない?

- 60歳で1,500万円は多すぎかも?

↑という問題がありましたが、収入保障保険なら段階的に保険金額が下がっていくのでムダが少なくなります。

収入保障保険は告知が厳しくてシビア〜検討はお早めに

収入保障保険は、健康告知の項目が多いです。

しかも、タバコを吸っているかどうかで掛け金が大きく変わったり、ちょっとした持病や通院歴も引っかかります。

保険契約は、健康なうちにしておかないとあとで絶対に後悔しますよ。

[st_af id=”4983″]

ただし掛け替え前の保険を解約するタイミングはよく考えて!うちは住宅ローン実行まで保険解約を待ちました

保険の見直しは、基本的に「新規契約→見直し対象の保険を解約」という流れになります。

つまり、新たに加入し直すようになります。

絶対にやってはいけないのが、新規契約の「前」の解約手続きです。

すでに加入してしまっている生命保険を解約してから新たな保険に入ろうとしても、もしかしたら告知で引っかかって入れない可能性もあります。

さらに、家づくりにあたっての保険見直しの場合は、個人的には建物の引き渡し(=住宅ローンの実行)まで待つべきだと思います。

保険の見直しをするだけで、年間約3万円(月に換算すると2,500円)の節約に成功し、しかも子どもが小さいうちの保障は厚くなりました。

もし、自分や家族の保険契約の内容がよくわからない場合や、保険料を少しでも抑えて節約したいと考えている場合は、ぜひ1度保険のプロに見てもらうことをおすすめします。

ぜひ保険証券を用意して、家づくりと合わせて確認してみてくださいね。

[st_af id=”3935″]

▼わが家は旦那の保険見直しで浮いた掛け金分の一部を、妻の私の保障に充てました

コメント