わが家はパナソニック ホームズでおうちを建てました。住宅ローンも借りています。

そもそも最初の段階では、

- ハウスメーカーはどこにする?

- いくらのおうちなら買える?

- 住宅ローンはいくらまでなら借りても大丈夫?

など、家を買うことすべてにはてなマークだらけでした。

家を買うにあたって、お金のことは切っても切り離せません。お金をベースに家づくり計画のすべてのことが決まっていくからです。

そこで、FP(ファイナンシャルプランナー)に、わが家の家計について相談しました。

[st_af id=”4987″]と、友人FPの2人に…です!(それぞれ別に)

なんで2人に相談したかというと、私が心配性だからです。(よく言えば、堅実)

そして出てきた家計診断結果はだいたい同じでした。(そりゃそうだよね。)

旦那の死亡保障が付きすぎ問題はもちろんでしたが、意外だったのは、妻の私が死んだときに家族が路頭に迷う可能性が高いという点でした。

- 住宅ローンは旦那名義(つまり団信も旦那だけ)

- 私の死亡保障は、第二子の学資資金のために入った終身保険500万円だけ

そう、私が死んでしまったら、

- 家のローンは残ったまま

- たった500万円の保険金だけおりる。きっと葬式費用と生活費に消えて、第二子の学資までいかない…

- 旦那は妻がいなくなったら、同じように働ける保障がなく収入減の可能性

- 遺族年金は、ほぼ期待できない

- 私の所得もなくなるので、世帯所得が減る

これは専業主婦であっても同じ問題です。

世の中、母子家庭の場合は公的手当がわりと用意されていますが、父子家庭になってしまった場合はあまりありません。(一般的に所得がある場合が多いから)

実感なくても大事なこと

私自身は老後旦那とのんびり暮らすことを目標に生き残る所存ですが、人生何があるかわかりません。

同級生、知人・友人見渡しても、やはり何人かは…と考えると、自分にも絶対にあり得ないとは言えないのが現実です。

[st_af id=”3935″]

旦那の保険見直しで浮いた年間3万円のうち半分を、私の保険の掛け金にして新たに収入保障保険に加入

結論から言うと、私も旦那と同じタイプの収入保障保険に入ることにしました。

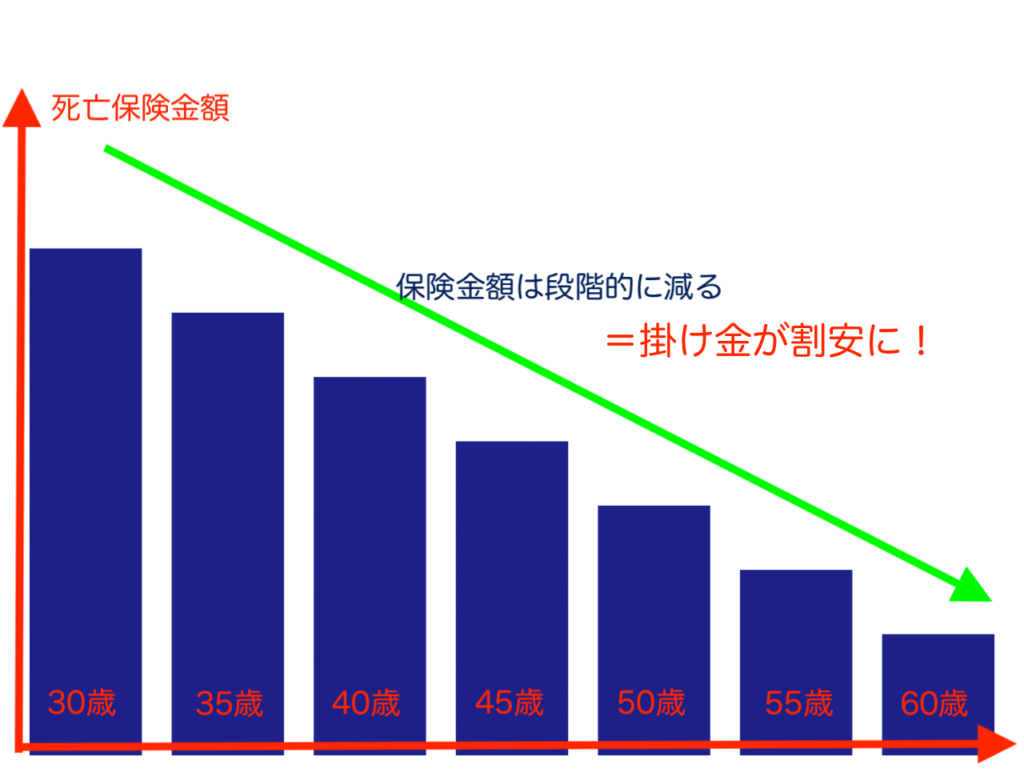

こんな仕組みのやつ

収入保障保険のいいところは、保険期間(保険に加入している期間)を自由に設定できることです。

終身保険(一生涯の保険契約)ではない代わりに、掛け金が安い傾向にあり、最低限の掛け金で必要な保障を得るのに重宝される生命保険です。

保険期間は20年間…第二子の大学卒業年齢に設定

私の場合は、20年間の保険期間に設定して契約しました。

旦那の場合は、65歳までという年齢の区切りにしましたが、私の場合は加入から20年間という期間の設定にしておきました。

私の保険契約の場合、加入時の死亡保障は約2,500万円から〜その後、段階的に死亡保障額は下がっていきます。

年払いの掛け金は、15,000円を少し下回るぐらいで済みました。

月に直せば、1,000円ちょっとの掛け金です。

[st_af id=”4983″]

終身保険ではないので、家計と貯蓄の見通しが立ったら解約も視野に入れている

私と旦那が加入した収入保障保険は、終身保険ではありません。

だから、契約満了までの最後5年ぐらいになって、死亡保障金額が下がってきたところでの解約・見直しも視野に入れています。

- もしかしたら、子供が大学へ行かないかもしれない

- もしかしたら、貯蓄が十分貯まっているかもしれない(理想)

- もしかしたら、もっと良い利率の保険が出て掛け替えた方が特かもしれない

ということで、定期的に保険内容の見直しをしていくことは、今後も必要になってきます。

健康上問題があると、条件の良い保険に加入しづらい。女性こそ早めの加入がおすすめ

女性って、妊娠・出産を経過すると特に、体調を崩しやすいんですよね。

女性特有の病気も多いし、通院歴や手術歴があったりすると、とたんに健康告知に引っかかるようになります。

せっかく保険に入ろうとしても、

- 病気(手術)をしたことのある部分の保障ナシ

- 健康な人より、掛け金が上がってしまう

- そもそも希望の生命保険・医療保険に入れない

…なんてことも、結構あります。

私自身も、旦那が契約したいちばん掛け金が安かった収入保障保険と同じ保険会社の保険には入れませんでした。

友人と、「20代のうちに生命保険も医療保険も絶対入っとくべきだよね〜」と、30代の主婦らしい話題で盛り上がりましたが、事実です。

今、健康な人なら、すぐにでも検討しておいた方がいいです。妊娠中であれば問題なく入れる保険も多いので、めんどくさがらずに保険代理店に相談してみてください。

[st_af id=”4983″]

直近10年ぐらいのうちに私(妻)が死んでしまっても、とりあえず家ローンの残額ぐらいにはなる

ということで、すべりこみで私の収入保障保険の契約ができました。

子供が小さいうちに私に万が一のことがあっても、お金の面では、なんとか生きていけるでしょう。(旦那よ、がんばってくれ)

おうちを建てるにあたって、妻がお金の管理をしている場合は、旦那に万が一のことがあったら…という視点に向きがちですよね。私もそうでした。

でも、自分(妻)に何かあったら…ということも、しっかり考えておくことも大切です。

もちろん、死ぬ気は1ミリもありませんが、人生何が起こるかはわからないので、万が一の備えはぜひ1度考えてみることをおすすめします。

[st_af id=”3935″]

コメント